香港奉行达到国际标准的会计准则,加上区内商机不断涌现,因此吸引了不少国际大型会计师事务所来港开展业务,其中大多数在香港设立地区总部,藉此借助香港的众多优势,包括监管架构完善、会计专业人才众多,以及地理位置邻近中国内地及东盟国家等增长迅速的经济体,香港会计行业发展前景从如下分析。

中国加入世贸

中国加入世贸,对外商投资服务业作出重大让步。与会计业有关的市场准入承诺如下:

•允许中国当局发出执照的注册会计师设立合伙制或公司制会计师事务所。

•允许外国会计师事务所与中国同业结成联合所,并与其在其他世贸成员国的联合所订立合作合同。

•对通过中国注册会计师全国统一考试的外国人给予国民待遇(即可以设立合伙制或公司制会计师事务所)。

内地与香港关于建立更紧密经贸关系的安排(CEPA)

香港会计界及会计专业人员除受惠于内地加入世贸后的市场开放措施外,亦可从内地与香港签署的CEPA进一步得益。整体而言,CEPA并没有对香港会计师事务所及会计专业人员实行重大的市场开放措施。香港较小型的会计师事务所主要使用「临时审计业务许可证」为内地市场服务。根据已于2009年1月生效的CEPA补充协议五,在中国内地临时执行审计业务的香港会计师事务所,可申请「临时执行审计业务许可证」,其有效期由两年延长至5年,与对非CEPA受惠者实行的规定比较,此举有助减轻香港会计师事务所的行政负担。

根据CEPA补充协议五,香港可设置内地会计专业技术资格考试考场。另一方面,广东省深圳市及东莞市也可办理香港居民报考内地会计资格考试各项事宜并设置专门考场。考试合格的香港居民可获广东省颁发会计从业资格证书。截至2012年2月,两家管理会计、核数及薄记服务提供者取得香港服务提供者证明书。

专业考试科目豁免

香港财经事务及库务局与中国内地财政部继2004年签署会计考试科目相互豁免协议后,于2008年7月29日再签署两项补充协议。首份协议是为中国注册会计师协会会员及完成香港会计师公会专业资格课程人士进一步扩展相互豁免考试科目数目,换言之,香港会计师公会会员只须在中国注册会计师全国统一考试取得税务和法律试卷合格成绩,便可成为中国注册会计师协会会员。第二份协议是扩大受惠人员范围,在签署协议之日及之前非完全通过香港会计师公会专业资格课程,但通过考核并经申请成为香港会计师公会会员的人员均可受惠。

相互豁免相关的考试科目可让香港及中国内地的会计师在两地获取专业资格,促进双方会计业的合作。

另一方面,2006年6月,香港税务学会与国家税务总局注册税务师管理中心、国家人事部考试中心以及香港考试及评核局签订协议,自2007年起,香港居民可以经由香港税务学会报名参加《中国注册税务师考试》,毋须再到内地应考,而取得合格的香港考生,可获颁发「中华人民共和国注册税务师执业资格证书」。

内地准则趋同

近年,越来越多执业会计师事务所/国际联合所及其客户进军内地市场。2007年12月,香港会计师公会与中国会计准则委员会及中国审计准则委员会就两地财务报告及审计准则签订联合声明。

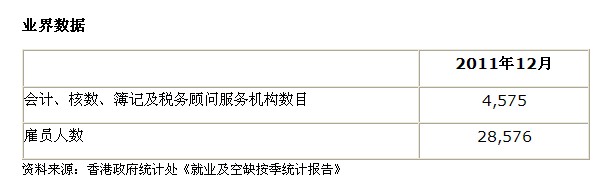

香港会计服务就业情况

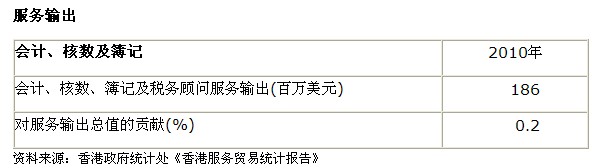

香港会计服务行业发展情况